随着城市化进程加速和环境污染问题日益突出,中国空气净化器市场自2010年起呈现爆发式增长。本报告基于2023年市场调查数据,对行业现状、竞争格局及未来趋势进行专业分析,并公布当前市场表现优异的十五大品牌排名。

一、市场概况

中国空气净化器市场规模已从2015年的120亿元增长至2023年的280亿元,年均复合增长率达11.2%。华北、华东地区因雾霾问题严重,消费需求最为旺盛,占全国总销量的65%以上。消费者对PM2.5、甲醛等污染物的关注度显著提升,推动产品技术迭代加速。

二、核心驱动因素

- 健康意识增强:新冠疫情后,公众对室内空气质量的重视度提高35%

- 政策支持:国家《室内空气质量标准》修订推动行业规范化发展

- 技术创新:复合过滤技术(HEPA+活性炭+光触媒)成为主流配置

- 智能互联:75%新品支持APP远程控制,与智能家居系统深度融合

三、竞争格局分析

市场呈现“外资主导,本土崛起”态势。飞利浦、布鲁雅尔等国际品牌凭借技术优势占据高端市场(单价3000元以上);小米、华为等国产品牌通过性价比策略快速抢占中端市场。线上渠道销量占比已达68%,直播电商成为新增长点。

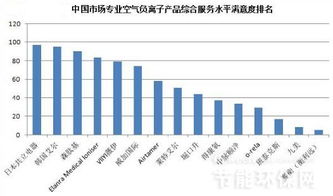

四、十五大品牌综合排名(2023年度)

基于销量、用户满意度、技术创新三大维度评估:

- 飞利浦(荷兰) - AC系列搭载Vitashield智能净化技术

- 小米(中国) - 超高性价比,米家生态链优势明显

- 布鲁雅尔(瑞典) - 专业医用级净化标准

- 松下(日本) - nanoe™纳米水离子技术领先

- 霍尼韦尔(美国) - 航空航天级过滤材料

- 三星(韩国) - 病毒防护功能突出

- 格力(中国) - 核心部件自主研发

- 美的(中国) - 全屋空气解决方案

- 海尔(中国) - 除醛技术专利数量行业第一

- 亚都(中国) - 政府采购项目主要供应商

- 艾吉森(德国) - 四重抗菌技术

- 远大(中国) - 商用领域市场份额领先

- 莱克(中国) - 甲醛CADR值突破600m³/h

- 豹米(中国) - 互联网定制模式创新者

- 三个爸爸(中国) - 专注母婴场景细分市场

(注:排名综合考虑京东、天猫平台销量数据,及中国质量协会用户调研结果)

五、技术发展趋势

- 多污染物协同处理:PM2.5+甲醛+病毒复合净化成标配

- 能效升级:新国标能效等级实施,一级能效产品占比提升至42%

- 场景化细分:针对卧室、车载等不同场景的专属产品涌现

- 材料创新:石墨烯改性活性炭吸附效率提升3倍

六、市场挑战与机遇

面临原材料成本上涨(滤芯成本增加18%)、同质化竞争加剧等挑战。但在“健康中国2030”政策指引下,学校、医院等公共机构采购需求释放,预计2025年市场规模将突破400亿元。建议企业加强核心技术研发,布局县域市场空白点,并建立完善的售后服务体系。

本报告数据来源:国家家电研究院、奥维云网、中怡康市场监测及消费者抽样调查,统计周期为2022年7月-2023年6月。